滚球app(中国) 造车怒潮事后,轮到了造船圈?

文|谈总有理

2026年,内行新造船订单再上一个台阶。值得一提的是,在第一季度,中国造船业以84.9%的新接订单载重吨占比拿下内行第一。

数据夸耀,2026年第一季度内行新造船订单达到3330万载重吨,高于2025年第四季度的2720万载重吨。其中,超大型原油运载船(VLCC)的需求尤为详细,2025年第四季度至2026年第一季度期间,内行船东共计订购约125艘VLCC。

据悉,VLCC仅半年的订单数目便已进步有记录以来的全年订单总量。

蓬勃的需求让一众造船大国在资历制造业不景气后重新沸腾起来。具体来看:

日本提议2035年国内造船范畴比2024年增多近一倍、达到1800万总吨的方针;韩国与好意思国签署相助合同,前者匡助后者投资建厂、培训工东谈主、升级船坞、共享时刻;我国造船业以84.9%的新接订单内行占比、57.3%的完工量占比、69.8%的手持订单占比,不绝领跑。

列国企业也闻风而动。我国的恒力重工、扬子江船业、新时间造船;日本的今治造船、海事归拢(JMU)、三菱造船;韩国的HD韩国造船海洋、三星重工和韩华海洋……王人思借着这一波契机再创明后。

一期间,内行范围内,造船的遏制经过,不亚于上一轮的造车怒潮。

造船圈里跑不出“新势力”?

2008年金融危急后,内行造船行业资历产能出清、海运交易稳步增长、船舶老龄化加重……谨慎进入供不应求的上行周期。中信证券洽商阐彰着示,内行造船业需求量将从2023年的4732万CGT增长至2032年的7818万CGT,复合增长率将达5.74%。

不同于各色造车势力出生,将底本的汽车赛谈冲击得涣然一新。濒临越来越大的需求,造船范围中的大头红利,于今王人还掌执在传统厂商手里。总的来看,现在内行造船商场高度集结,TOP30集团能获取全年超80%的新船订单。

分国度来看,巨头的集结经过更高。

比如,当代、三星、韩华三家船企占据韩国造船90%以上的产能;中国船舶工业行业协会的数据夸耀,国内造船完工量前十家企业集结度达67.9%,新接订单量前十家企业集结度达61.3%;日本前五大船舶制造企业占据了寰球商场份额的70%以上。

至于为什么造船界跑不出“新势力”?

因为这一转的初学门槛、时刻壁垒、客户资源王人要远远高于造车。

据悉,船舶制造需要触及钢铁、机械、电子、化工等数十个行业,一艘大型LNG运载船经常要2500万个零部件,带动内行500余家供应商协同。对一家思要跨界的企业而言,仅是起步资金即是一项巨大挑战,夙昔,恒力集团思要造船,最初拿下STX大连船坞就花了21.1亿元。

其次,动辄数千万个零部件的复杂体系,决定了造船行业自然具备极高时刻门槛。哪怕跨界玩家能凭借丰足的资金完成船坞收购、厂房矫正,也难以快速攻克时刻这一要道。

现在,内行头部船企构建了超高且严实的专利壁垒。以韩国三大船坞为例,公开贵寓夸耀,扬弃2025年,韩国三大船企在LNG船范围领有有用专利高达1200余项,袒护液货舱绸缪、焊合工艺、隔热材料等中枢次第。

固然,比较资金、时刻,客户资源才是决定一家船坞存一火的要害。

而面前,内行船东永久只信任有一定累积的传统船坞。数据夸耀,自2021年,内行造船商场复苏,TOP30集团是填塞引擎。2020到2024年,其新接订单量从20.0百万CGT暴增至62.8百万CGT,增幅达214%。

在此期间,内行商场新增的51.3百万CGT订单中,前30大集团孝顺了42.8百万CGT,占比高达83.4%。扬弃2024年,TOP30集团手持订单量达到135.4百万CGT,占内行总量的82.8%,创下自2015年以来的最高记录。这一数值相较于2017年的低点(59.8百万CGT)增长了126%。

2026年,内行共有17家船东新订造91艘超大型油轮,这些订单只分给了7家船坞。

广大的订单意味着这些船坞的船位已排至数年后,新进入者或微型船坞很难再挑战其地位。

同期,澳洲幸运8中国官方网站列国头部船企也在积极珍重客户联系。举例,韩国的三星重工与卡塔尔能源、壳牌等国外能源巨头保持着30年以上的相助联系,其中,三星重工为卡塔尔能源建造的LNG船已累计达68艘,占其LNG船保有量的45%。

我国船企则有巨大的范畴上风与性价比。“快速寄托+廉价”取得了内行一众中划子东的嗜好。数据夸耀,2024年,我国船企散货船订单占内行75%,其中60%来自希腊、新加坡。2026年第一季度,仅恒力重工就共计连结108艘新船。

值得谨慎的是,尽管这一转初学不易,但不断增长的需求量如故诱骗了大批跨界玩家。

有敬爱的是,这一趟渗透到造船赛谈最积极的如故车企。典型的例子有比亚迪、奇瑞、上汽、蔚来……但真确从坐蓐端入行的是少数,这些车企大部分以船东的身份下场,现在是打造我方的船队,简单新能源汽车出口。

另外还有从灵敏口岸和智能船舶装备入局的华为;投资建造集装箱船舶的乐歌股份……

成本商场永远追赶风口,但并非系数风口,王人向其后者大开大门。

造船行业里的明争暗斗

一分彩app2026世界杯中国官方下载当代造船业源泉于欧洲,19世纪末,英国坐蓐了内行60%以上的船舶,领有世界50%以上的船队,是内行最早的造船业中心。20世纪以后,日本、韩国、我国等亚洲国度运转在行业里崭露头角。

从此,这造船三大国之间的“拉扯”一直莫得扫尾。

先是日本凭借劳能源成本上风、先进的船舶制造时刻,连结了泰西造船业的漂荡。1956年,日本以174.6万载重吨完工量进步英国,成为世界上最大的造船国。但1985年以后,日元汇率走高,钢板、东谈主力成本飞腾,日本在造船界的地位大幅度下落。

20世纪60年代后,滚球app(中国)韩国通逾期刻相助、引进外资,放荡发展造船业,到90年代,韩国的造船成本比日本低约四分之一,2000年后,韩国卓绝日本成为第一造船大国。其时,韩国、日本和我国在内行新造船订单上的商场份额离别为38%、27%和8%。

我国从20世纪90年代运转发展民用造船。在2003—2008年的超等景气周期中,我国投资建立了广大的造船产能,到2011年达到超1亿载重吨的产能岑岭,有寄托智商的造船坞进步300家。2023年,仅江苏泰州一地的造船接单量,就进步了日本寰球。

时于当天,中、韩和日占据了内行商用货船订单90%以上商场份额。

但是,三大国在造船行业里的明争暗斗还在不绝。

具体奈何争、怎样斗?这就不得不提造船界的三因素:劳能源密集、成本密集、时刻密集。

事实上,在时刻方面,内行头部造船企业谁也不敢苟且减轻。《内行海洋装备产业专利发展阐扬(2025)》夸耀,扬弃现在,内行海洋装备产业有用专利量达30.64万件,我国、韩国、日本王人获胜进入专利数目TOP5。

但在劳能源方面,日本、韩国运转流露疲态。

日本在造船行业衰败劳能源甚而依然影响到了其制定的“造船回话有计划”。

据悉,常石造船公司位于常石的主力工场开工率较岑岭时期下落约40%。劳能源问题转折影响了通盘造船产业链,罕有据库公司拜谒夸耀,日本造船产业链中1.295万家二级及以下企业处于劣势位置。

韩国的劳能源问题也在加重。韩国造船海洋产业东谈主力资源开发委员会数据夸耀,韩国造船坞在岑岭期2014年领有约20万东谈主力,到2022年11月已暴减至9.5万多东谈主。韩国造船海洋成套开导协会的拜谒数据称,到2027年,其国内造船业东谈主力缺口仍在4.3万东谈主傍边。

对比之下,似乎成本问题最不起眼,但经常基础矛盾会影响一个产业的最终走向。

面前,日本、韩国的造船成本越来越高。

尤其韩国的基础配套还要靠入口,“经纬视界不雅”报谈,韩国的殷瓦钢需从法国入口;船舶涂料来自日本;中低压阀门依赖德国……导致韩国船企成本居高不下,比如,韩国LNG船的材料成本就比我国高18%。

我国在劳能源上有自然上风,加上产业链的完善,造船的“恶果”日益隆起。这亦然内行主流船东运转贵重的少许。因为大型新造船从下单到寄托平均需要2到4年,导致能坐窝进入运载的二手VLCC价钱比新船更高。

而我国,在“速率”上渐渐卓绝日韩。举例,江南造船坞造一艘2万箱级的大型集装箱船的平均期间从28个月裁汰到16个月;扬子江船业与马士基坚硬的8000TEU集装箱船订单,寄托周期比韩国当代重工短3个月。

历史不会停驻脚步。莫得永远的造船霸主,也莫得一成不变的行业形式。

拼节能、拼智能,“派遣”未变?

固然,比较日韩根基更早的造船业,我国也不是莫得短板。

比如,在高端船型、精益措置、品牌溢价、高端配套体系上,还有一段差距。相当是韩国,永久把执着内行造船价值链高端部分。数据夸耀,韩国造船企业订单中,LNG运载船、液化石油气(LPG)运载船、大型化学品船、大型集装箱船等时刻含量高的船型占比约九成。

还有媒体报谈,韩国掌执着世界90%以上的钻井船订单和LNG-FPSO船订单。

“利润为王”是韩国造船行业的一大原则。

这让韩国船企巨头即便在订单不断外流到我国时,还能保持超高的赢利智商。2025年,HD韩国造船海洋、三星重工和韩华海洋,三大船企营业利润总和高达约5.88万亿韩元(约合东谈主民币280亿元)。

2026年,内行新造船订单再度飞腾。据韩国金融信息企业FnGuide揣摸,本年三大船企整个终了营业利润将达到66091亿韩元(约合45亿好意思元、314亿元东谈主民币)。

这些数字给我国船企乃至通盘造船行业的发展埋下了对“高端”的向往。

具体来看,我国追击内行高端船型的相貌与“弯谈超车”的汽车工业很访佛:新能源、智能化。相当是前者,2026年第一季度,我国新接甲醇、LNG、纯电动等新能源能源船舶订单占内行80.2%。

这几年,绿色船舶成为内行船东新船投资的中枢考量。

凭证“智研揣摸”阐扬数据,2025年上半年,内行整个647艘3700万总吨的新船订单中,235艘2060万总吨为替代燃料船舶。扬弃2025年7月,内行共有2453艘替代燃料船舶,包括1421艘LNG能源船、66艘甲醇能源船、141艘LPG能源船、715艘电板/羼杂能源鼓励船。

另一方面,“智能”也成了我国造船企业打入内行高端阵营的妙技之一。

据悉,智能集成平台、智能机舱、全天候飘零视觉感知、无东谈主驾驶……这些汽车身上“常见”的智能化功能正被我国船企徐徐搬到船上。据悉,东方灵敏轮还能通过航速自动优化来责怪10%以上的耗能。

现在来看,与韩国不异,高端转型确实为我国船企带来巨大收益。

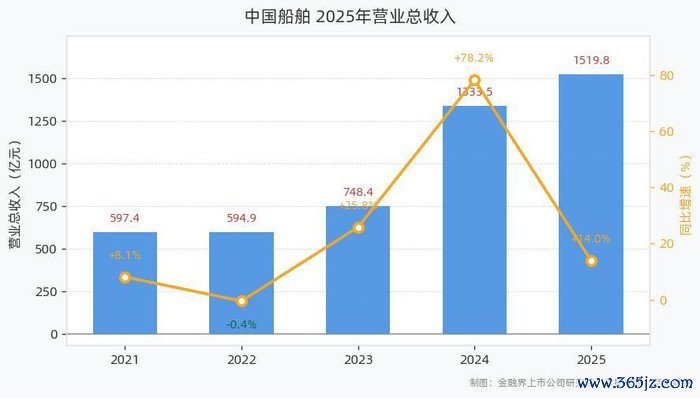

典型的例子是中国船舶。

2025年企业新接订单中,中高端船型占比进步80%,绿色船型占比近50%。这转折促进企业毛利率飞腾,2025年中国船舶毛利率为12.6%,同比擢升2.38个百分点;2026年一季度毛利率进一步擢升4.64个百分点,来到17.5%。

利润端的变化颠倒彰着。

2025年,中国船舶营业收入1519.78亿元,追思转机后同比增长14.0%;2026年一季度,营业收入433.12亿元,追思后同比增速高达54.9%。2025年,中国船舶终了归母净利润78.48亿元,追思后同比增长86.0%;2026年一季度,归母净利润大增251.6%至48.32亿元。

将来,中、日、韩之间或者出生内行造船业百年历史上,最终点也最热烈的攻防战。

固然,换谈不等于超车,开头也不代表得胜。百年间,内行造船业的中心几度易主,每一次王人伴跟着一个国度工业的崛起与另一个国度工业的雕零。每一次更替,最让东谈主唏嘘也最自制的场所即是:

重工业的世界里滚球app(中国),从来莫得捷径可走。